投資に関しての総合的な情報を提供するブログです。 資産運用に必要な情報をFX(外国為替証拠金取引)を中心に、株式投資、投資信託、カバードワラント取引など投資情報を提供していきます!

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

――円高株安が進行していますが、資産運用はどのように見直せばよいでしょうか

下がったときこそ買い場なので、今はむしろチャンスだと考えています。実際、自分でも1月に相場が下がったときにTOPIX連動型ETF(上場投資信託) を買い増しました。損をしている人は、今の資産を全部現金で持っていたらどうするかを考えてみましょう。これまでの損得はもう関係ありません。過去にとら われず、今のリスクを見極めて、ここから何をすべきかを考えるのが重要です。

「いくらリターンを得られるか」を投資の基準とする人が多い ようですが、それよりも最悪の状況に直面した時に困らないためにはどうすればいいか、を考えないといけません。2割上がる可能性があるということは2割下 がる可能性があるということです。リターンが大きいからといって新興国株ばかりに投資していて、40%近く下落してしまったという人もいます。下がったと きでも大丈夫かどうかシミュレーションしてみて、アセットアロケーションを決めましょう。

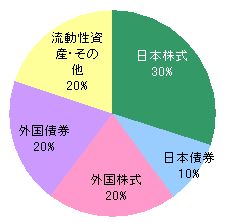

――標準的なアセットアロケーションとして外貨資産を4割組み入れることを推奨されていますが、その根拠は

内藤氏が提唱する標準的なアセットアロケーション

|

株のリスクと為替のリスクというのが投資リスクの中でかなりの部分を占めます。そのリスクをどこまで取れるかというのは人によって異なりますが、金融資産のうち5割を株に、4割を外貨資産に振り向けると資産縮小は最大20%程度に収まるというデータが出ています。

外貨を組み入れるのは、円安になったときのリスクヘッジというのが第一の目的です。外貨資産を持っているとリスクが高いといわれますが、むしろ、持ってい ないとリスクが高いといえます。日本で暮らしていても為替とは無縁ではありません。海外には絶対行きません、という人でも、日本は自給自足型経済ではなく 食料品も原油も輸入に頼っているからです。そう考えると、レートが上がっても下がっても外貨を確保しておいたほうがリスクは小さくなります。

円高になると外貨資産が減ったように思えるかもしれませんが、その逆で、資産運用的には困りません。円高は、通貨の価値が上がって、日本中の金融資産が増 えていることを意味します。円ベースで4割もの資産が増えたり減ったりすると精神衛生上よくないかもしれませんが、円高は資産全体で見れば、悪いことでは ないのです。

――なぜ外貨建て商品は日本で人気がなかったのでしょうか

1つにはずっと円高が 続いていたためです。長期的スパンで見ると、1ドル360円で始まって以来ほぼ一貫して円高が続いたので、外貨投資を始めると円高で損失を被るというイ メージを持っている人が多いのではないでしょうか。また、良質な外貨建て商品の提供がまだまだ足りません。例えば外貨預金は為替手数料が往復2円程度かか り(米ドルの場合)、定期預金の場合中途解約が難しいうえに、金利も必ずしも魅力的とは言えません。外貨運用のメリットが十分享受できない商品しかありま せんでした。FX(外国為替証拠金取引)や新しい低コストの商品も出てきていますが、いきなりFXといってもよく仕組みが理解できないという人もいます。 個人投資家にとってなかなかとっつきにくく選びにくいというのが大きな問題でしょう。

――初心者にもわかりやすいおすすめの外貨建て商品はありますか

株式でなく金利型の商品ですと、選択肢は限られてきます。外貨MMF(マネー・マーケット・ファンド)は1万円から購入でき、為替手数料は外貨預金より安く済みます。証券会社によっては自動積み立てもできます。

外貨建て商品を選ぶときには、金利だけでなく為替手数料にも気をつけてください。一般的にメガバンクは高く、ネット銀行やネット証券の方が安くなっていま す。スタンダード・チャータード銀行などの個人向け銀行サービスでは、預かり資産1000万円~1億円程度の利用者を対象に為替手数料を無料にするところ もあります。キャンペーンなどで為替手数料を安くしている時もあります。

外国債券と外貨MMFの為替手数料は基本的に同じです。ただ、既 発債を除いて債券は募集している期間しか買えません。また、途中で売るのが難しく、証券会社に持って行くと高い手数料を取られてしまいます。基本的に外債 は買ったら満期まで持ちきること。3年債なら3年間は持ちきり、と腹をくくってやらないといけません。そういう意味で外債は流動性が低いといえます。

一方、外貨預金や外貨MMFでは円安にならないと為替差益は得られないのに対し、FXでは売りから入って買い戻せるので円高でも為替差益を得られます。心理的には売りから入るとやりにくいですが、上がり下がりの確率は基本的に同じです。

|

――外貨投資をするときに気をつけるべき点は

為替を予想するのは簡単なことではありません。従って当てにいくのではなく、どうやったら失敗しないか投資法を考えたほうがよいでしょう。ただ、為替ヘッ ジをするとヘッジコストとして金利差分のコストがかかります。完全にヘッジをしてリスクをなくすと、結果的に円預金をするのと同じになってしまいます。為 替リスクが怖いから為替ヘッジをするのなら、円で持っていたほうがよいでしょう。

外国債券が満期になったときに円高に振れていた場合、元利金を外貨のまま受け取ることもできます。円安になるまで外貨MMFで待機させるのです。ただ、オーストラリア債券なら豪ドルMMFなど、その通貨建てのMMFがないと振り替えられないので注意が必要です。

――新しく投資を始めようと思う場合、買い時はいつ?

どこが底かはわかりません。株が1万4000円のときでも「安い」といっている人はいました。1ドル95円でもまだ円高になるかもしれません。底を探していたらいつまでも投資はできません。

まずはやってみることです。投資を始めた次の日から真剣に相場を考えるようになります。例えば外貨MMFを1万円分買ったら、今日はドルが60銭上がって いるとか本気で見るようになります。すると「なぜドル安なのだろう」とか「なぜドルは下がっているのにユーロは下がらないのだろう」などと考えはじめ、関 係がわかるようになります。

皆さん頭で理解してから始めようとしますが、まず購入してから理解したほうが早いと思います。よくわからなく てもよいので1万円分くらい買って、わからないことを本で勉強したほうが効率的です。投資もスポーツや車の運転と一緒で、慣れが必要です。だからといって 1000万円分ぽんと買うわけでなく、1~3万円程度から始めるのがよいですよ。1万円なら10円円高に振れても1000円の損で済みます。

――ポートフォリオはどれくらいの期間をかけて形成していけばよいでしょうか

半年から1年くらいかけてゆっくりやっていけばいいでしょう。今から始めるなら年内をメドにして理想のポートフォリオをつくりましょう。一度に移行するの ではなく、投資にまわす金額の3分の1とか4分の1ずつやっていけば時間分散されリスクが減ります。細かく分ければ分けるほどリスクは分散されますが、そ の分手間もかかります。負担に感じない範囲で分散すればよいでしょう。

COMMENT